Goederenstromen en criminaliteit: carrouselfraude en trade based money laundering

Publicatiedatum 14-12-2023, 14:57 |

Door: Tamara Pollard-Maijer en Eric Tuffier, AMLC

Carrouselfraude en trade based money laundering (TBML) zijn twee verschillende delicten die voorkomen binnen de internationale handel. Beide vormen van criminaliteit hebben ontwrichtende effecten voor de maatschappij omdat zij oneerlijke marktwerking en schade voor de schatkist veroorzaken. Indicatoren voor beide delicten kennen veel overeenkomsten wat het uitdagend maakt om te bepalen waar je mogelijk naar kijkt. In dit artikel zoomen we in op beide delicten om deze beter te kunnen duiden.

Wat is nu eigenlijk carrouselfraude (MTIC-fraud)?

Bij carrouselfraude is sprake van internationale handel in een netwerk van rechtspersonen waarbij een schakel zijn fiscale verplichtingen voor de omzetbelasting niet naleeft. Deze rechtspersoon draagt bewust geen omzetbelasting af waardoor de hele handelsketen in staat wordt gesteld om hiermee winst te behalen. In plaats van te spreken van ‘carrouselfraude’ spreken we liever van missing trader intra community fraud (MTIC-fraud). In deze Engelse benaming zijn twee belangrijke elementen van de carrouselfraude verwerkt, namelijk dat de omzetbelastingfraude plaatsvindt in de intracommunautaire handel (binnen de EU en in zowel goederen als diensten) en door in de handelsketen gebruik te maken van een missing trader (ook wel bekend als ‘ploffer’).

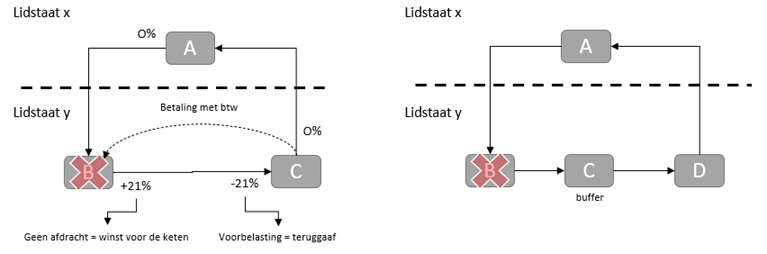

MTIC-fraud is btw-fraude waarbij misbruik wordt gemaakt van het intracommunautaire btw-stelsel binnen de Europese Unie (EU). Dit stelsel is gebaseerd op de afdracht van btw door de afnemer van goederen in het EU-land waar de goederen naartoe gaan; de verzender van de goederen hoeft als aan bepaalde voorwaarden is voldaan geen btw af te dragen. Deze fraudes gaan van betrekkelijk eenvoudige netwerken tot zeer complexe structuren. We schetsen graag een eenvoudig netwerk. Voor een eenvoudige MTIC-fraud zijn in principe drie deelnemers nodig die gevestigd zijn in twee EU lidstaten. Een van de deelnemers is de missing trader. De missing trader koopt goederen in tegen 0% btw in een andere lidstaat. Vervolgens verkoopt diezelfde missing trader diezelfde goederen in zijn eigen lidstaat met btw op de factuur. De op de factuur genoemde btw draagt hij niet af. De afnemer van de missing trader heeft dan een voorbelasting die hij bij de Belastingdienst als teruggaaf aangeeft omdat hij zelf weer tegen 0% levert in de andere lidstaat. De missing trader verdwijnt, zijn plek wordt weer ingenomen door een ander bedrijf.

In de praktijk zie je dit eenvoudige model zelden omdat de kans op ontdekking daarvan redelijk eenvoudig is. Fraudeurs hebben een voorkeur om de keten langer te maken door extra bedrijven tussen te voegen, zogenaamde ‘buffers’. Daardoor is blootlegging van de gehele keten stukken moeilijker.

Ten aanzien van MTIC-fraud bestaan een aantal hardnekkige misverstanden. Zo wordt gedacht dat de fraude altijd in circulaire ketens plaatsvindt. Dat is echter lang niet altijd het geval.

Ook wordt vaak gedacht dat het voordeel van MTIC-fraud wordt verkregen door de deelnemer in de keten die de teruggaaf krijgt. Dat is niet juist. Die deelnemer heeft weliswaar recht op teruggaaf omdat hij enerzijds levert tegen 0% btw in het kader van een intracommunautaire levering (of export buiten de EU), en anderzijds recht heeft op aftrek van de btw die hij aan zijn leverancier heeft betaald; echter die btw heeft hij dus betaald, daar ligt voor hem niet het voordeel.

Fiscale onderzoeken (administratief of strafrechtelijk) hebben ons laten zien dat MTIC-netwerken het voordeel van de fraude binnenhalen via de winst van de deelnemers, ieder voor een afgesproken percentage. Die winst is uiteraard afkomstig uit de niet afgedragen btw. Het niet afdragen van de btw is de rol van de missing trader. Het kan zelfs zo zijn dat de missing trader de grootste ‘winstmarge’ uit de niet afgedragen btw voor zich houdt. De bestuurder van de rechtspersoon die als missing trader fungeert is vaak een stroman die geen toegang heeft tot de bankrekening of die er in ieder geval alles aan doet om zijn opdrachtgever, de feitelijk leider, te dienen. Die winst verdwijnt, bijvoorbeeld via een (valse) kostenfactuur, in de broekzak van die opdrachtgever. In tegenstelling tot de missing trader blijven de andere deelnemers in het netwerk bestaan. Als er via het netwerk regelmatig en voldoende handelsvolume gaat, zijn die deelnemers verzekerd van winst zonder al te veel inspanning, te meer als dezelfde goederen rond blijven gaan.

Het gaat de criminelen in MTIC-fraud netwerken dus puur om die winst. Die winst kan worden geoptimaliseerd door meer volume (omzet) in het netwerk binnen te halen of goederen een paar keer rond te laten gaan, iedere keer langs een missing trader. In een MTIC-fraud netwerk betekent meer omzet tenslotte meer niet-afgedragen omzetbelasting en dus meer winst.

TBML versus MTIC-fraud

TBML is een witwasmethode waarbij de internationale goederenhandel wordt misbruikt om criminele gelden in de vorm van goederen te verplaatsen. Dit kan bijvoorbeeld door handelsgoederen aan te kopen met crimineel (contant) geld en deze goederen dan te exporteren naar een land waar deze criminele waarde nodig is. Het verplaatsing van goederen wordt immers niet snel in verband gebracht met witwassen en criminaliteit. Indien deze goederen worden aangeschaft met enorme bedragen cash geld, kan wel een vermoeden van witwassen ontstaan[1]. Het witwassen gebeurt door professionele witwassers die niets te maken hebben met het gronddelict dat het criminele geld heeft gegenereerd. Onderstaand nemen we u graag mee in een aantal verschillen en overeenkomsten tussen TBML en MTIC-fraud.

Verschillen

Gronddelict versus opvolgend delict

Allereerst is TBML natuurlijk een vorm van witwassen. Het geld waarmee de goederen betaald worden, is afkomstig uit criminaliteit. In het geval van MTIC-fraud is sprake van goederen die worden gebruikt om een fiscaal delict te plegen. Hierbij kan het zo zijn dat deze goederen worden aangeschaft met geld afkomstig uit criminaliteit, echter dat hoeft zeker niet zo te zijn.

Aard van de goederen

In internationale TBML-casuïstiek komen we alle denkbare sectoren tegen. Van high value, low volume tot low value, high volume. Dus van aardappels tot dure designertassen. In MTIC-fraud- zaken zien we ook vele sectoren terugkomen. Een onderscheid hierin is dat men, met name in circulaire MTIC-fraud, minder vaak goederen tegen komt die onder het lage btw-tarief vallen. Er is dan immers minder te verdelen aan voordeel. Ook bederfelijke goederen komen we niet tegen.

Dit komt omdat de goederen eerst langs meerdere (internationale) deelnemers moeten gaan alvorens het voordeel van de fraude kan worden bereikt. Bevroren producten, bijvoorbeeld vlees, worden ook niet waargenomen in casuïstiek. Mogelijk vanwege de specifieke en daardoor duurdere vervoers- en opslageisen. In lineaire MTIC-ketens wordt daarentegen wel met bederfelijke producten gefraudeerd; het verschil met de circulaire fraude is dat de goederen na de afnemer van de missing trader snel bij de consument terecht komen.

TBML gaat altijd over goederen en het verplaatsen van waarde door middel van het verplaatsen van die goederen. MTIC-fraud kan daarentegen ook in de dienstensector plaatsvinden. Erg bekend is de casuïstiek rond de CO2-emissierechten (2009). Meer recent is een fraude ontdekt waarbij VOIP-eenheden werden verhandeld (2017). Voor deze diensten geldt inmiddels de verleggingsregeling voor de omzetbelasting.

Verloop van de goederen

Een ander belangrijk onderscheid zit in het verloop van de goederen. Zodra goederen de EU verlaten is het minder waarschijnlijk dat deze worden ingezet in MTIC-fraud. Immers komt MTIC-fraud voornamelijk voor binnen de EU vanwege de fraudegevoelige wetgeving. Dat wil niet zeggen dat goederen die de EU verlaten na te hebben gediend in een MTIC-fraud, later niet terugkomen om opnieuw te dienen in een nieuwe MTIC-fraud. Dat laatste gebeurt veelal via Dubai, ook wel bekend als de ‘Dubai-route’. Hong Kong en Zwitserland komen ook voor. Bij TBML kan de goederenverplaatsing zowel binnen als buiten de EU plaatsvinden. Een ander punt van verschil is dat bij MTIC-fraud de goederenstroom vaak circulair is. Goederen maken steeds hetzelfde rondje binnen een netwerk van rechtspersonen terwijl de goederen bij TBML als waarde lineair worden verplaatst en niet meer terugkomen.

Verschijningsvormen

Ook in de verschijningsvormen zijn er verschillen. TBML kent vele verschijningsvormen afhankelijk van waar de waarde naartoe verplaatst dient te worden. Een van die verschijningsvormen is overfacturatie. Deze methode kan bijvoorbeeld worden gebruikt als de witwasser criminele waarde vanuit Nederland naar het buitenland wil verplaatsen. Hij zal dan bijvoorbeeld goederen importeren die overgefactureerd worden.

Bij MTIC-fraud komt overfacturatie in principe niet voor, wel onderfacturatie middels de ‘price drop’ (prijsval). Price drop is een essentieel element van MTIC-fraud. Dit leggen we uit.

De price drop wordt altijd veroorzaakt door de missing trader die de btw niet afdraagt. Het niet afdragen van de btw stelt hem in de gelegenheid om zijn verkoopprijs (ex-btw) te verlagen, de price drop. Hij factureert vervolgens wel met btw aan zijn afnemer maar dan doorberekend op de verlaagde verkoopprijs. Die btw draagt hij niet af, dat is zijn winst. De afnemer heeft door de verlaagde inkoopprijs een voordeel ten opzichte van zijn concurrenten. In een circulaire MTIC-fraud is het voordeel van de price drop ook dat de goederen altijd weer een marktconforme prijs houden, ongeacht hoeveel rondjes ze hebben gemaakt.

Detectie (zichtbaarheid)

MTIC-fraud is relatief eenvoudig te detecteren. Door de aanwezigheid van de missing trader is in ieder geval direct duidelijk dat het om MTIC-fraud gaat. De FIOD en de Belastingdienst zijn erg bedreven in de detectie en de bestrijding van deze vorm van fraude. Zij beschikken over fiscale data en kunnen aanspraak maken op internationale samenwerking.

TBML is moeilijker te detecteren. Dat heeft een aantal oorzaken. Het gronddelict is veelal onbekend en staat vaak ver verwijderd van de internationale handelstransactie die ook nog eens opgaat in de massa. Specifieke data en internationale samenwerking zijn bij het bestrijden van TBML veel minder toegankelijk en minder gestructureerd dan bij de aanpak van MTIC-fraud.

Daarnaast spelen in de internationale handel vele andere risico’s een voorname rol zoals risico’s op het punt van invoerrechten, verrekenprijzen en het omzeilen van quota en sanctiemaatregelen. Voor detectie van TBML valt men dan snel terug op indicatoren die soms dezelfde zijn als de indicatoren voor MTIC-fraud. Dit leidt weer tot false positives. Een overzicht van alle TBML-indicatoren vind je hier.

Overeenkomsten

Afgezien van het feit dat goederen internationaal en instrumenteel worden gebruikt ten behoeve van het plegen van misdrijven (witwassen, fiscale misdrijven) zijn er zeker ook andere overeenkomsten tussen TBML en MTIC-fraud. Bij MTIC-fraud zijn de handelsstromen (geldstromen, goederenstromen, facturen en vervoersbewijzen) aanwezig in de administratie van de vaste deelnemers. Bij TBML zien we dit ook terug. De onderneming waar de waarde naar toe moet stromen zal een overwinst laten zien door de bevoordeling die plaatsvindt. Deze heeft bijvoorbeeld een goed afzetkanaal gevonden (overfacturering) of een goed inkoopkanaal (onderfacturering).

Third Party Payments

Een andere overeenkomst is het gebruik van Third party payments (3rd PP). Hierbij wordt een handelstransactie niet door de koper maar door een derde partij betaald. Laten we voorop stellen dat zeker niet iedere 3rd PP ongebruikelijk en verdacht is. Er bestaan hele legitieme redenen voor betalingen door derden. Echter, in zowel TBML- als MTIC-fraud casuïstiek zien we ‘vreemde’ betalingen door derde partijen die ogenschijnlijk niets met de transactie te maken hebben en veelal in een hele andere branche opereren of zelfs natuurlijke personen zijn. In opkomst zijn de betalingen afkomstig van online betaalinstellingen waarbij de herkomst van de financiën moeilijk te herleiden is. Ook goed om te benoemen is dat bij zowel TBML als MTIC-fraud de mogelijkheid bestaat om voordeel te behalen zonder dat de gefactureerde goederen daadwerkelijk worden verscheept. In dat geval is slechts sprake van een papieren werkelijkheid (phantom shipment).

Tot slot

TBML-technieken worden ingezet door professionele witwassers om criminele opbrengsten van derden middels internationale handelsstromen te verplaatsen.

Wij hebben ons afgevraagd of MTIC-netwerken zich kunnen lenen voor het faciliteren van TBML. De gedachte is ontstaan doordat het in onze ogen logisch lijkt dat samenwerking plaatsvindt tussen professionele witwassers en MTIC-netwerken vanwege de gemene deler: de internationale handel in goederen.

In een vervolgartikel dat u in een volgende nieuwsbrief kunt lezen, nemen wij u mee in een verkennend onderzoek naar de samenloop van MTIC-fraud en TBML: worden de financiële middelen waarover professionele witwassers beschikken aangewend in MTIC-netwerken?

Voetnoot

[1] Uit casuïstiek blijkt dat op dit moment nog veel contant geld wordt omgezet in goederen. Al even geleden is een wetsvoorstel ingediend dat ziet op een zogenaamde ‘cash betaallimiet’ in Nederland. De cash betaallimiet van euro 3.000 geldt alleen voor de aankoop van goederen. Een van de te verwachten effecten is dan ook de verschuiving van TBML naar witwassen via de dienstensector, het zogenaamde Service based money laundering (SBML).